车辆购置税征收管理 |

||

| 来源: 发布时间: 2017年04月27日 | ||

|

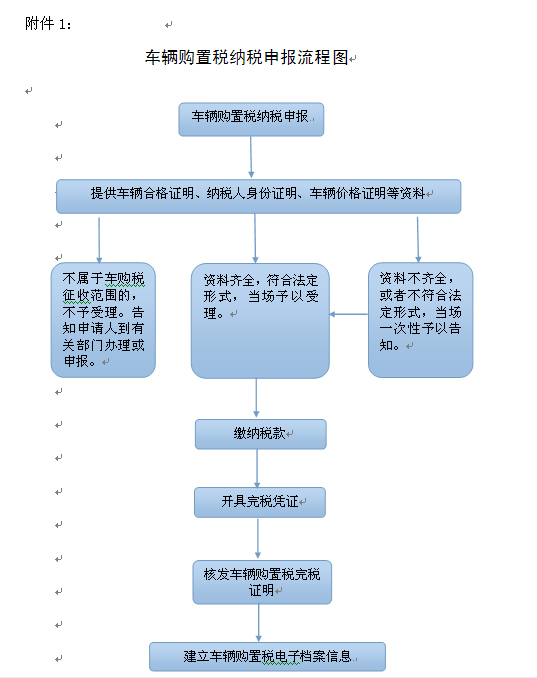

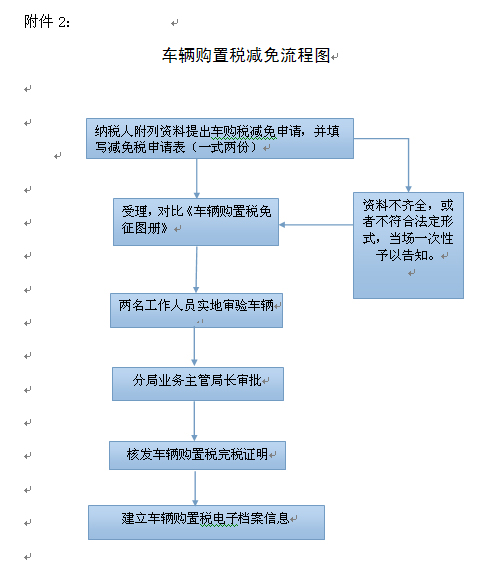

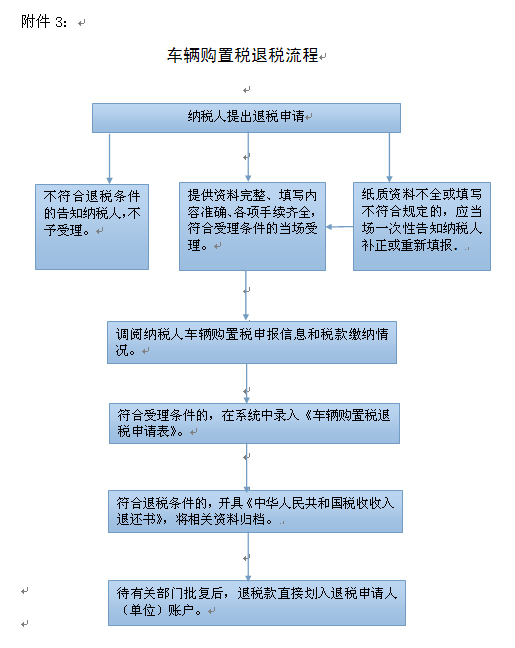

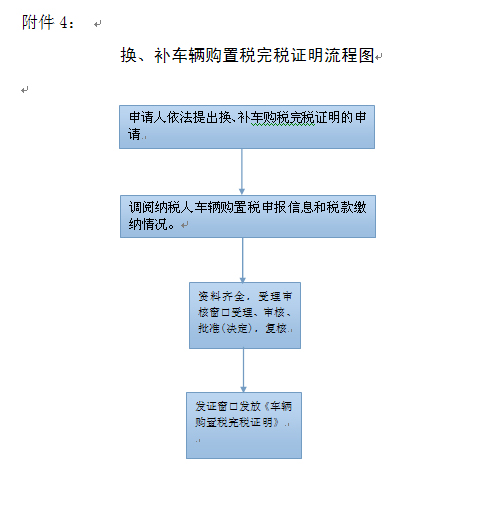

一、事项名称:车辆购置税征收管理 二、设立依据 (一)《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号) (二)《中华人民共和国车辆购置税暂行条例》(国务院令第294号) (三)《车辆购置税征收管理办法》(国家税务总局令第33号) (四)《河南省国家税务局关于印发〈河南省国家税务局车辆购置税业务管理规范(暂行)〉的通知》(豫国税发〔2008〕292号) 三、申请条件:欲到鹤壁市进行车辆登记注册的新购置车辆。 四、受理地点:365体育官网二楼国税局窗口 五、窗口职责:负责本事项的政策咨询;鹤壁市范围内车购税征收、减税、免税、退税、补证手续的办理。 六、工作程序(工作流程图):附件1、附件2、附件3、附件4 七、需提供的申报材料 (一)普通车辆征税: 1、车主身份证明: (1)内地居民,提供内地《居民身份证》(含居住、暂住证明)或《居民户口簿》或军人(含武警)身份证明; (2)香港、澳门特别行政区、台湾地区居民,提供入境的身份证明和居留证明; (3)外国人,提供入境的身份证明和居留证明; (4)组织机构,提供《组织机构代码证书》。 2、车辆价格证明: (1)境内购置的车辆,提供《机动车销售统一发票》报税联或有效凭证原件; (2)进口自用的车辆,提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》原件。 3、车辆合格证明: (1)国产车辆,提供整车出厂合格证明原件及复印件; (2)进口车辆,提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》和《车辆购置税征管系统专用进口车辆电子信息》原件及复印件。 (二)免税车辆: 1、外国驻华使馆、领事馆和国际组织驻华机构的车辆,提供机构证明; 2、外交人员自用车辆,提供外交部门出具的身份证明; 3、中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,提供订货计划的证明; 4、设有固定装置的非运输车辆,提供车辆内、外观彩色5寸照片; 5、其他车辆,提供国务院或国务院税务主管部门的批准文件。 (三)退税车辆: 1、未办理车辆登记注册的,提供生产企业或经销商开具的退车证明和退车发票、完税证明正本和副本; 2、 已办理车辆登记注册的,提供生产企业或经销商开具的退车证明和退车发票、完税证明正本、公安机关车辆管理机构出具的注销车辆号牌证明。 (四)换、补完税证明车辆: 1、纳税人在办理车辆登记注册前完税证明发生损毁、丢失的,提供身份证明原件、复印件;车购税缴税凭证原件、复印件;车辆合格证明原件、复印件。 2、纳税人在办理车辆登记注册后完税证明发生损毁、丢失的,提供身份证明原件、复印件;《机动车行驶证》原件。 (五)要求提供的其他资料: 1、进口车辆的《中华人民共和国海关货物进口证明书》;如不易确定具体车辆型号的,纳税人须提供《中华人民共和国出入境检验检疫进口机动车辆随车检验单》原件及复印件; 2、办理车辆购置税纳税申报前,车主发生变更的,纳税人提供公证部门出具的公证书或二手车交易发票或其它有效证明原件和复印件; 3、购买罚没车辆的,应提供拍卖公司(行)开具的发票原件及复印件; 4、接受内部调拨车辆的,应提供调出单位开具的调拨单原件及复印件和调出单位购买该车的《机动车销售统一发票》报税联原件; 5、接受捐赠车辆的,应提供捐赠单位的捐赠证明原件及复印件和捐赠单位购买该车的《机动车销售统一发票》报税联原件; 6、获得中奖车辆的,应提供中奖证明原件及复印件和开奖单位购买该车的《机动车销售统一发票》报税联原件; 7、纳税人进口旧车,在办理纳税申报时,应同时提供:《中华人民共和国出入境检验检疫进口机动车辆随车检验单》(注明旧车)原件及复印件;《中华人民共和国海关进口货物报关单》(注明旧车)原件及复印件;海关《进口关税专用缴款书》(货物名称中注明旧车)和《进口消费税专用缴款书》(货物名称中注明旧车)原件及复印件; 8、纳税人购买因不可抗力因素导致受损的车辆,在办理纳税申报时,应同时提供:车辆生产厂家或销售商提供的车辆受损资料证明、相关职能部门出具的因不可抗力资料证明和纳税人申请材料;经过理赔的,同时提供保险公司的理赔资料; 9、纳税人购买库存超过3年的车辆(库存车辆是指车辆合格证注明的车辆出厂日期和发票开具日期间隔在3年以上),在办理纳税申报时,应同时提供:车辆生产厂家(或销售商)的库存证明或销售商出具的进货发票复印件(加盖销售单位公章)、注明出厂时间的车辆合格证; 10、纳税人购买行驶8万公里以上的试验车辆在办理纳税申报时,经验车,里程表行驶里程确认在8万公里以上,应同时提供车辆生产厂家的试车报告原件及复印件,并加盖印章。 八、法定时限: (一)征税:《车辆购置税征收管理办法》第八条:纳税人购买自用应税车辆的,应当自购买之日起60日内申报纳税;进口自用应税车辆的,应当自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。 原承诺时限:即办 现承诺时限:即办 (二)退税:提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,自受理之日起2个工作日内转下一环节;本涉税事项自受理之日起7个工作日内办结。 原承诺时限:7个工作日 现承诺时限:7个工作日 九、收费标准及依据 (一)计税依据:我国车辆购置税实行统一比例税率,税率为10%。 应纳税额=计税价格×税率 (二)缴税方式:现金支付、支票、信用卡、电子结算和银行划转。 (三)《车辆购置税征收管理办法》第二十四条 因质量原因,车辆被退回生产企业或者经销商的,纳税人申请退税时,主管税务机关依据自纳税人办理纳税申报之日起,按已缴税款每满1年扣减10%计算退税额;未满1年的,按已缴税款全额退税。第二十五条 公安机关车辆管理机构不予办理车辆登记注册的车辆,纳税人申请退税时,主管税务机关应退还全部已缴税款。 十、联系电话:3298003 咨询电话:12366

|

||

|

|

||

| 浏览次数: 【关闭】 | ||

|

|